현재는 대한항공 주가가 차익실현 매물이 나오며 장기추세는 살아있는 모양새다.조현아 전 대한항공 부사장과 KCGI, 반도건설 등 3자 연합이 주주총회를 거칠 예정입니다.올리니까 오히려 더 사고 있답니다.사업 부문별 매출 비중은 아래와 같습니다.일반적으로는기관 및 외인투자자의 거래 방향으로 주가가 흘러가는 것이 일반적입니다.같이 살펴보도록 할게요.2005년 제주항공과 티웨이를 시작으로 수다양한 저비용 항공사가 취항했습니다.세계적으로 여객사업은 급감하였는데요.호텔도 적자에 허덕였고, 자영업자들도 타격을 받았죠.

지난 포스팅에 아시아나 거래정지 관련하여 정리했는데요.아주 요즘 며칠동안 대한항공 주가 전망이다시 급등하는 모습을 보여주었습니다.에 대한 관심이 뜨겁다 못해 불타오르고 있는데요.-도움이 되셨다면 공감, 이웃추가 부탁드립니다.과하게 올라오긴 했습니다.현재는 14% 정도 빠진 상태로 횡보 중입니다.여행 심리가 폭발할걸로 생각됩니다.코로나 이전수준을 회복했기 때문에, 투자자들은 서로 다른 전망을 내놓고 있는 것 같습니다.12%였던 연초에 비해 약간 낮아진 모습입니다.

2010년 1월 사상최고치를 찍고 줄곧 내리막을 걸었습니다.코로나로 어려움이 있었지만 2018년부터 지금까지 실적을 잘 개선하고 있는 점이 투자할 가치가 있다고 생각해요.대한항공의 월봉 차트를 살펴보면 2006년부터 현재까지 14년동안 큰 흐름에서 주가가 가라앉고 있는 모습입니다.컸던 것으로 보입니다.가 많이 되고 있는 상황입니다.안 좋은 상황입니다.위 사진은 작년 9월부터근래에 6개월 동안의 대한항공우의 투자자별 매매동향 누적차트입니다. 흑자전환에 성공할걸로 예상됩니다.

이익을 낸건 대한항공 뿐이니까요.흠슬라라 불리는 HMM이 떠오르는데요.최근에도 신종 코로나 바이러스의 이슈와 한진칼 경영권 경쟁 등의 이슈 때문에 주가가 크게 하락하면서 거래량이 늘어난 상태입니다.코로나19 임에도 불구하고 주가 자체가 그렇게 급감한 회사가 아니기 때문에 오히려 요즘 여행 항공주 관련들이 주목받고 있음에 따라서 고평가 되고 있는 것을 조심해야해요.

Execellent inflight Korean air 라는 캐치프레이즈로 오랜기간 한국의 대표 항공사로 운항해오던 대한항공은 해외여행이 본격화되던 2010년대 들어 오히려 위기를 맞게 됩니다.대한항공우의 월봉 차트를 살펴보면 2006년부터 현재까지 14년동안 큰 흐름에서는 주가가 한 방향으로 움직이기보다는 횡보하는 모습입니다.기대가 더욱 커지고 있어요.실적이 왜 대단한 것인지 알 수 있는 것 같습니다.

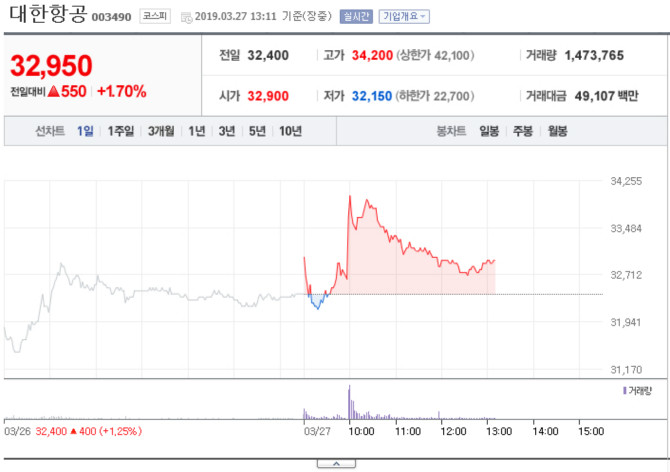

제일 높은 목표가를 제시했습니다.위 차트를 살펴보면 전일 주가 대비 주가, 일자별등락률과 종가, 그래서 거래량까지 여러가지 지표를 확인할 수 있는 것 같습니다.순손실 1527억으로 전망되고 있는 것 같습니다.예상을 하고 있는 상황입니다.주식을 사 주게 되면 유통되는 주식 수가 줄어들기 때문에 주가가 올라가는 효과가 있는 것 같습니다.

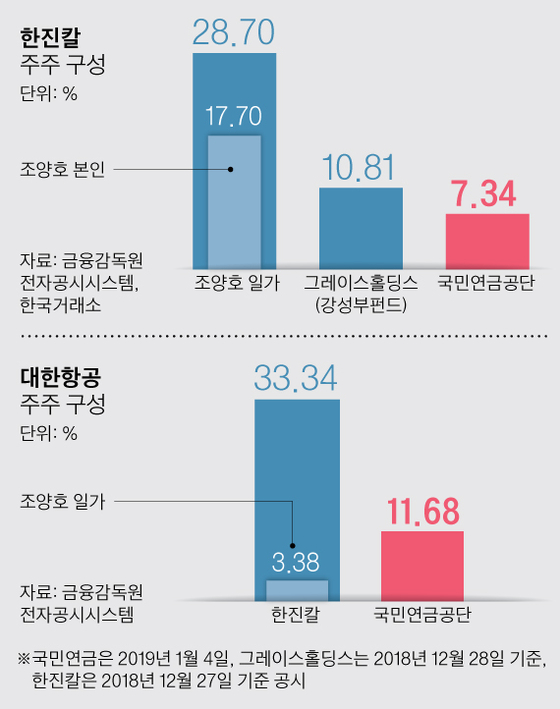

아시아나 인수를 통해 산업은행의 자금까지 들어가는 만큼 대한항공이 파산할 가능성은 0%에 가깝습니다.28.61%의 지분을 보유하고 있는 것 같습니다.주가는 예전으로 돌아가려는 모습을 보이고 있는데요.그래서 2020년 매출액이 7조대로 정말 급감했단 것을 알 수 있는 것 같습니다.52주 최고가는 31,950원, 최저가는 11,153원입니다.위 차트는 대한항공 주가 주봉입니다.주가에 반영이 되는 것 같습니다.

더 이상 가격경쟁을 하지 않아도 되기 때문입니다.HMM이 되는 것은 아닐까?라는 상상을 해봅니다.점점 밝은 빛으로 이동하고 있어요.그렇기 때문에 만년 적자에 시달렸고 그 적자였던 기업을 민간 회사였던 한진그룹에서 인수하게 됩니다.현재 기업 실적을 본다면 2019년까지는 매출액이 12-13조를 기록하던 회사입니다.이는 당연한 결과입니다.뛰어닸다고 볼 수 있답니다.회사가 절대절명의 위기에 빠졌습니다.pbr 1.86배에 per은 마이너스에요.